|

|

|

|

| |

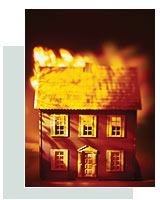

ASSICURAZIONE

CASA RISCHIO INCENDIO ASSICURAZIONE

CASA RISCHIO INCENDIO

L’assicurazione

casa incendio può riguardare

sia il fabbricato (tutti gli impianti

fissi), sia il suo contenuto

(mobili, ed oggetti rimovibili), che eventuali garage o padiglioni

nel giardino, qualora non superino 1/10 della superficie complessiva

assicurata.

Tale copertura ricopre

anche i danni causati da: fulmini,

tempeste, esplosioni, implosioni, scoppio, grandine, vento,

neve, acqua, precipitazioni di aerei e satelliti sulla casa,

fumo, gas, onda sonica, fenomeni elettrici, atti vandalici ed

eventi socio-politici quali scioperi, tumulti, urto di veicoli

stradali (esclusi quelli dell’assicurato).

Solitamente, non rientrano sotto tale copertura i danni dovuti

a cattiva manutenzione. Inoltre,

sono spesso esclusi

i danni provocati da gelo, terremoti, inondazioni, alluvioni

e caduta massi.

Qualora lo si ritenesse opportuno, pertanto, occorrerà

includere espressamente nel contratto tali garanzie. Sono previste

le seguenti forme d’assicurazione.

A valore a nuovo e/o di ricostruzione:

l’assicuratore si impegna a pagare la somma necessaria

(fino al massimale stipulato) per la ricostruzione integrale

del fabbricato, o per il rimpiazzo dei beni mobili.

A valore a nuovo e/o di ricostruzione:

l’assicuratore si impegna a pagare la somma necessaria

(fino al massimale stipulato) per la ricostruzione integrale

del fabbricato, o per il rimpiazzo dei beni mobili.

A valore intero: l’assicurazione

copre la totalità del valore dei beni assicurati. Di

conseguenza, se il valore dichiarato risulta inferiore a quello

effettivamente stimato al momento del sinistro, viene applicata

la regola proporzionale.

A primo rischio assoluto:

l’assicuratore si impegna a pagare

fino al raggiungimento di un certo massimale e non applica la

regola proporzionale. Spesso è previsto nella polizza

un degrado: l’assicurazione, in caso di danno, paga il

valore del bene nuovo, depurato dal deprezzamento.

ASSICURAZIONE CASA CONTRO

I FURTI

La polizza furto ricopre i danni

causati dal furto o dalla rapina degli oggetti contenuti in

casa; spesso comprende anche l’indennizzo per i danni

provocati dai ladri.

Affinché il furto sia indennizzabile, è necessario

che per entrare in casa siano state violate le difese esterne.

Se il ladro dovesse entrare da una porta

o da una finestra aperta, la copertura non risulterebbe valida,

a meno che non vi fossero persone in casa al momento del furto.

Di norma, sono esclusi dall’assicurazione

i danni relativi ad oggetti posti

all’aperto o in spazi di uso comune; quelli verificatisi

in occasione di incendi, esplosioni, scoppi, scioperi, tumulti

popolari, sommosse; quelli commessi od agevolati, con dolo o

colpa grave, dall’assicurato (o dal contraente), nonché

da persone che abitano con lui od occupano i locali contenenti

le cose assicurate (o locali comunicanti ad essi), o che risultano

a lui legati da vincoli di parentela o affinità; infine,

i danni commessi dagli incaricati alla sorveglianza delle cose

stesse o dei locali che le contengono.

|

|

|

|